上市公司高管性丑闻的后果有多严重?

刘强东的代价是京东美股大跌近6%,截至9月4日收盘,京东市值为425.8亿美元,收于29.43美元,离8月31日收盘价31.3美元,缩水24.8亿美元,约合168亿元人民币。

不过,参照美股其他上市公司的先例,这还可能只是开始。

要知道,今年1月初,永利澳门母公司永利度假村(WYNN)主席及执行董事史提芬永利被曝“性丑闻”,他最终付出的代价是辞去公司一切职务,并按21亿美元的价格处理其持有的全部11.8%永利股权,将自己一手打造的帝国拱手相送。

那么,如果京东股价因刘强东性丑闻持续下跌,给投资者带来重大损失,股东有没有权利罢免他的职务呢。很遗憾,根据目前的股权结构设置,是没法做到的。但也不是没办法,美国有对投资者的保护条例,为了防止高管“胡来”,华尔街在投资并购方面设置了限制性条款。

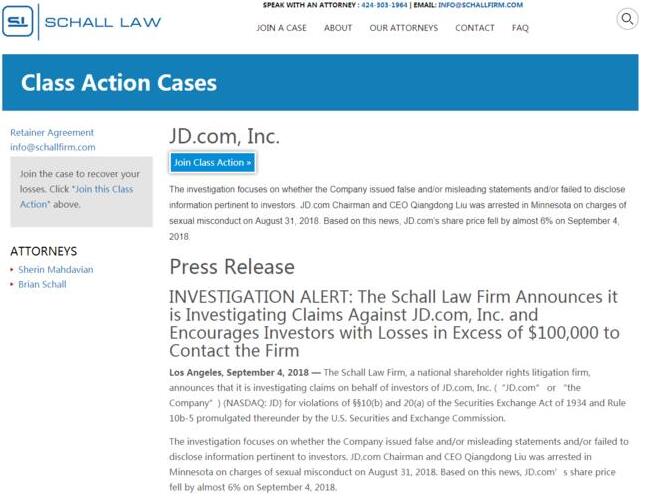

据华尔街见闻消息,Rosen、Pomerantz和Schall三家美国法律公司分别宣布在调查京东是否失实披露刘强东案情,并且邀请损失超过10万美元的股民参与调查和可能的集体诉讼。

1、刘强东性侵坐实,股东也无法罢免他

首先来回答,刘强东性侵事实一旦坐实,为什么大股东没办法罢免他的京东职务。

京东在美上市采取的是AB股模式。很多国家出于保护“创始人的梦想”、“防止恶意收购”等原因,允许采用双层或多层股权架构,比如美国。

京东的AB股设计如下:

1、普通股分为A类和B类两类,刘强东持B类,每1股拥有20票投票权;其他投资人持A类,每1股拥有1票投票权。

2、A类上市交易,B类不上市交易。

3、A类在任何时候均不可以转换为B类;B类可随时自由转换为A类。

4、B类转让给非联属人士(联属即直系或其控制的实体)时,则自动转换成为A类。

5、当刘强东不再担任京东董事兼CEO或其他特定情况时,其持所有B类将自动立即转换为等量的A类。

6、A类及B类就所有呈交股东投票的事项一并投票。普通决议,出席的简单多数通过,特殊决议,出席的2/3通过。

实施AB股后,刘强东包揽了大部分投票权,拥有一票否决权和决定权。根据京东2017年财报,截至2018年2月28日,CEO刘强东持有京东集团15.5%股权,拥有79.5%的投票权。京东被牢牢掌握在刘强东手里,谁都推不开他,除非东哥自己主动辞职,放弃控制权。

不过,刘强东此前已明确表态,自己会与京东共存亡。

2016年7月6日,在《刘强东自述:我的经营模式》中,在关于京东控制权上,刘强东坦言,倘若自己失去了京东集团的控制,那就会彻底退出,并且拿钱走人。

2、股价大跌,投资者可以发起索赔诉讼

不过,美国的投资者也不是好惹的。美国证券市场相对成熟发达,法律法规非常完善,有专门的细则针对于投资者保护。

在美国,上市公司遭到集体诉讼的事情每天都有,一旦股价出现异常下跌,就会引起许多专门起诉上市公司的律师事务所的关注,公司在信息披露方面的任何纰漏都可以成为提出集体诉讼的理由。举例来说,Facebook 在 2012 年5月上市之后股价大跌,面临41起诉讼,对象包括公司以及高管,其中有8起将纳斯达克列为共同被告。

也因此,在美国有一批专盯证券市场的律师,有着“华尔街秃鹫”的雅号。这些律师诉讼一开始是没有律师费的,如果投资者获得赔偿之后,他们便得到了相应的费用。

自1995年美国实施证券集团诉讼改革,迄今已发生数千宗证券欺诈集团诉讼案。有数据显示,约18.4%的美国上市公司和14%的在美上市外国公司被诉,在美国上市的中国企业中,20%曾接到过诉讼,而刚刚上市的企业被起诉的可能性更大。

聚美优品、阿里巴巴、趣店和唯品会等知名中概股都遭遇过集体诉讼。

2015年1月,阿里巴巴遭遇美国7家律所的“联名上书”,提起对阿里及高管团队马云、蔡崇信、陆兆禧和武卫4人的集体诉讼。这场漫长的诉讼导致阿里市值4个交易日内蒸发367亿美元。最近的案例是今年7月上市的拼多多。

甚至,证券分析师发布的误导性意见导致投资者损失的,也会受到相应惩罚。

2003年4月28日,美国证券交易委员会发布公告,与美国10家投资银行达成和解协议,不再对这些银行所属的证券分析师在20世纪90年代末发布有偏差的分析报告误导投资者,严重损害投资者利益的行为进行指控。

该10家投资银行同意共同支付总计约为14亿美元和解金,其中,3.875亿美元用于赔偿投资者损失,0.8亿美元进行开展投资者教育活动。

美股维权律师郝俊波表示,京东股价下跌主要是受刘强东涉嫌性侵一案传闻影响,属于京东高管不当行为造成投资者损失,投资者可以起诉维权。

目前,郝俊波律所已开始全球征集京东受损投资者,计划发起集体诉讼。

据他介绍,投资者参加此类集体诉讼,个人无须支付任何费用,而且在绝大多数案件的诉讼过程中,占用时间较少,投资者只需提供名字拼音外等资料即可参与。

所以,刘强东性侵丑闻导致的股价下跌,美国投资者是不会轻易放过他的。

3、美股上市公司高管戒律:韦恩斯坦条款

另外,华尔街也不好对付,他们为公司高管们在投资、并购方面设定了一个牢笼。

大家对好莱坞的韦恩斯坦还有印象吧。这位美国著名的好莱坞制片人,在职业生涯中性侵了非常多的女性。直到2017年一系列女性出来指证韦恩斯坦的性侵行为,并引发了全球的“metoo”运动。

经由此事之后,华尔街的并购交易者们,开始在并购交易中加入相关条款,尤其是TMT行业中的并购交易,除了要求卖方就其高管行为符合社会行为规范的陈述与保证之外,还要求卖方对于买方因卖方高管的不良行为或者丑闻(包括性丑闻、性不当行为等)而导致的公司损失进行损害赔偿,这就是所谓并购交易中的“韦恩斯坦条款”。

据悉,这一个后果已经显露出来:“ 彭博商业周刊”的一份报告发现,在2018年的许多兼并和收购中,买家增加了“韦恩斯坦条款”。

这样的条款在法律上要求公司保证其高管的行为,保证买方不会因为可能影响未来收益的丑闻而结束。

对于并购交易从业者来说,如何在交易中应对被收购公司创始人股东、高管的不当行为带来的可能风险?

第一、在并购交易中,不仅仅进行法律尽职调查、财务尽职调查、税务尽职调查,还将目标公司的创始人股东、高管的行为作为交易并购调查的内容之一。

据说,国内现在有的VC/PE投资人在投资的时候,先要去查一查主要创始人的开房记录,如果创始人股东或者主要成员有不太雅观的开房记录的话,那么,投资人就要考虑考虑是否对其进行投资了。“管不住小头(下头),怎么能管好大头(上头)”,这是某些VC/PE投资人的信条。

第二、在交易中对于目标公司高管的行为要求做出某些陈述与保证,比如,在某传媒收购交易中,目标公司就明确的做出了“过去五年中,公司高管(在集团副总裁及以上级别)人员中,没有任何人收到性骚扰方面的指控”这样的陈述与保证。

第三、在交易中设置相关的赔偿机制,要求目标公司对其高管不当行为而带来的价值损害进行赔偿。赔偿的方式选择很多,比如留置部分并购交易价款、比如设置托管账户存入交易部分比例金额以担保目标公司陈述与保证为真等。

有了这个“戒律”,“东哥”以后恐怕不太好卖身了,投资并购也可能会受限。

评论列表(条(包括审核中))