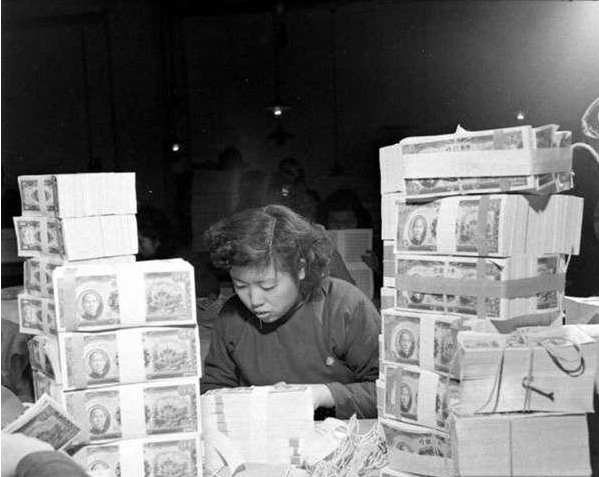

改革开放以来,特别是进入21世纪以来,中国经济得到了迅猛发展,商场上一些能人志士不仅冲出了亚洲,也走向了世界,使得中国成为世界第二大经济体。在此期间,众多的人抓住了商机,腰包越来越鼓,钱越来越多,故此,发行大面额货币的呼声越来越高。所以,人们关切是否发行1000元面额的人民币也属正常。个人认为,发行1000元面额的人民币的可能性不大。

近日,有关第六版人民币的新闻已经传的是沸沸扬扬了,甚至有媒体信誓旦旦的说,目前已经有确切证据显示第六版人民币将会有1000元的大额面值,并称消息来源于央行。

不过据权威媒体报道,央行相关负责人在接受该媒体采访时曾明确表示:“央行注意到,在从事大额交易、特别是买大件商品的时候,现在钞票的面额比较小携带不便。但是,大额现钞用于小额交易时又不方便找零。与此同时,大额钞票在面对造假时,会给持有者带来更大的损失。且发行大额现钞还有可能会强化公众的通货膨胀预期。”

发行1000元面额的人民币的可能性不大

其一:电子商务、电子汇兑的技术越来越高,业务量以及覆盖面也是越来越大,货币流通的机会在减少,流通量也在减少,从货币流通的必要性上说,没有必要去发行大面额货币;货币电子化。随着这几年网络技术的兴起,以微信支付宝为代表的三方支付平台已经越来越多的承担起几万元以下的中小额交易场合,而各家银行APP逐渐取代各种票据也是发展趋势,现在几乎老百姓的日常用钞少有不能支付宝或微支付的。所以千元票的应用空间在哪呢?发行成本。电子货币和实物货币哪个成本低?

其二:高收入人群比重不足,可能货币总量在有钱人身上,而绝大多数人群还不足以用大面额货币来衡量,我们不得不承认,在基层,在广大的农村,低收入家庭或人群还比比皆是,真的发行1000元面额的货币,让低收入群体无法面对也无法接受。

其三:目前人口流动性可以说是全民皆流,这给大面额货币的携带和储备增加了风险,身上或家中携带或储备都是1000元面额货币,被偷、被盗或不慎丢失,一次都不是小数目,一般收入家庭或人群难以承受;

其四:每一种面额的货币一旦发行流通,必然就会面临着假冒和伪造,果真假的1000元面额货币流向市场,对居民群众或是经营者来说,一旦被骗,损失都不是一星半点,像山东学生徐玉玉,被骗1万元,因无法承受而被骗至死。所以,从以上几个方面来分析,发行1000元面额的人民币不适宜。风险。目前的体系下电子货币的安全性还是不错的,纸币呢?假币不用说,实体币丢了多肉痛,还有就是发行大票的政治风险,现在实体经济很难说发展的很好,在物价本就飞涨的时候发大票,呵呵的可能性比较大。

千元票的用途。原来是网络信息技术尤其是移动网络还不发达,大额交易百万千万以上的多用票据;几十万几万的多刷卡;千元百元以下的万元以下的交易多用现金;尴尬的是几千元到几万元这个区间的交易,刷卡吧各项手续费成本其实不底,现金吧这个数额带起来不是一般的麻烦,所以才有大票的需求。至于说拿着千元大票去买两根黄瓜这个只是个玩笑,现在多数发工资的场合用的是打卡,取钱的时候非得取千元票作日常用么?

与其去研究发大票倒不如研究下电子化货币更合适。

虽然时机逐渐成熟,但希望不会出现。从三个方面来谈

首先,对百姓生活麻烦大。

生活中能用到1000块人民币的时候有几次呢?普通人家,一个月也就几千块的收入,谁没事会拿几千块出门?能用到几千块的地方,支付宝或刷卡难道不是更方便安全?没法刷卡或者用支付宝的地方估计也用不到大额人民币吧?

而且找零特别麻烦!如果遇到丢失等情况,一下就是几千块,太心疼...不如拿几百块出门,就算丢了也不多。拿工资的时候,本来满心欢喜的拿着沉甸甸厚实的工资,现在就轻飘飘的几张票子,心里会很难过的~~~

其次,方便了不法分子的交易!

大面额方便了谁?当然是黑暗里的交易。正当的交易,如果数额很大,一般都会是银行汇款、支票以及现在流行的支付宝吧?都是有迹可循的,谁没事会提着一箱子钱去买房子呢?所以这种大额自然是用不到了。但是交易贿赂却不敢通过正当途径,单从钱方面来说,通常是现金交易!如果这种大面额出现了,那就太方便了,随便一个小背包就完成了!

最后,经济与科技的发展不需要大面额。

现在不管在哪里,一年都用不了几次现金,全是支付宝,甚至菜市场买根葱几毛钱都用支付宝。随着发展,其他地方也都是这样。货币只是交易的工具,什么都不能代表。随着电子银行的发展,交易工具从以前的面额,变成了卡上的数字、支付宝里的数字,有设么不同吗?只是方式改变了。是你的还是你的。

再者,发行大面额的纸币难免被误读为通货膨胀的信号。

所以,大面额的货币,1000块这样的,没有必要出现。

评论列表(条(包括审核中))